Por João Artur Müller, OAB/RS – 124.384

Nos últimos anos presenciamos o crescimento de pessoas investindo em Criptomoedas, como o Bitcoin, Etherium, NFT’s e outros tipos de criptoativos. Consequentemente isso chamou a atenção das autoridades fiscais de cada país, das quais está a Receita Federal do Brasil, uma vez que a cada ano a movimentação de valores nesse segmento do mercado aumenta. Porém, como funciona a tributação desse ativo e como declará-lo na Declaração Anual do Imposto de Renda?

Tem dúvidas de como declarar investimentos no seu Imposto de Renda? Baixe nosso manual gratuitamente

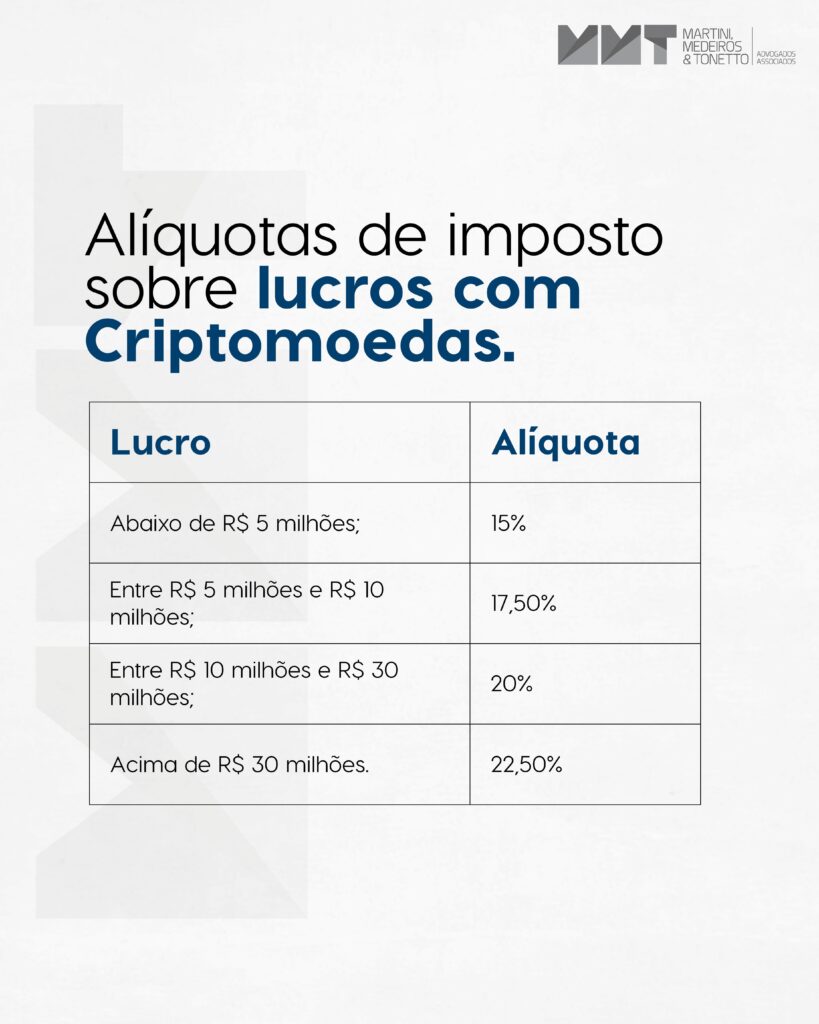

Atualmente só há a tributação de investimento realizados em criptoativos quando houver a venda dele em um valor superior a R$ 35 mil mensal. Ocorrendo essa hipótese deverá o investidor no mês subsequente ao da venda emitir uma DARF e proceder no pagamento do Imposto de Renda devido, de acordo com a alíquota correspondente a operação. Como se pode verificar na tabela abaixo:

Quanto de imposto pago sobre o lucro com Bitcoin e outras Criptomoedas?

- Ganhos abaixo de R$ 35 mil são isentos

- Em ganhos abaixo de R$ 5 milhões, você deve pagar uma alíquota de 15%

- Em ganhos entre R$ 5 milhões e R$ 10 milhões, você deve pagar uma alíquota de 17,50%

- Em ganhos entre R$ 10 milhões e R$ 30 milhões, você deve pagar uma alíquota de 20%

- Em ganhos acima de R$ 30 milhões, você deve pagar uma alíquota de 22,50%

Como informar a aplicação em criptomoedas na declaração de imposto de renda

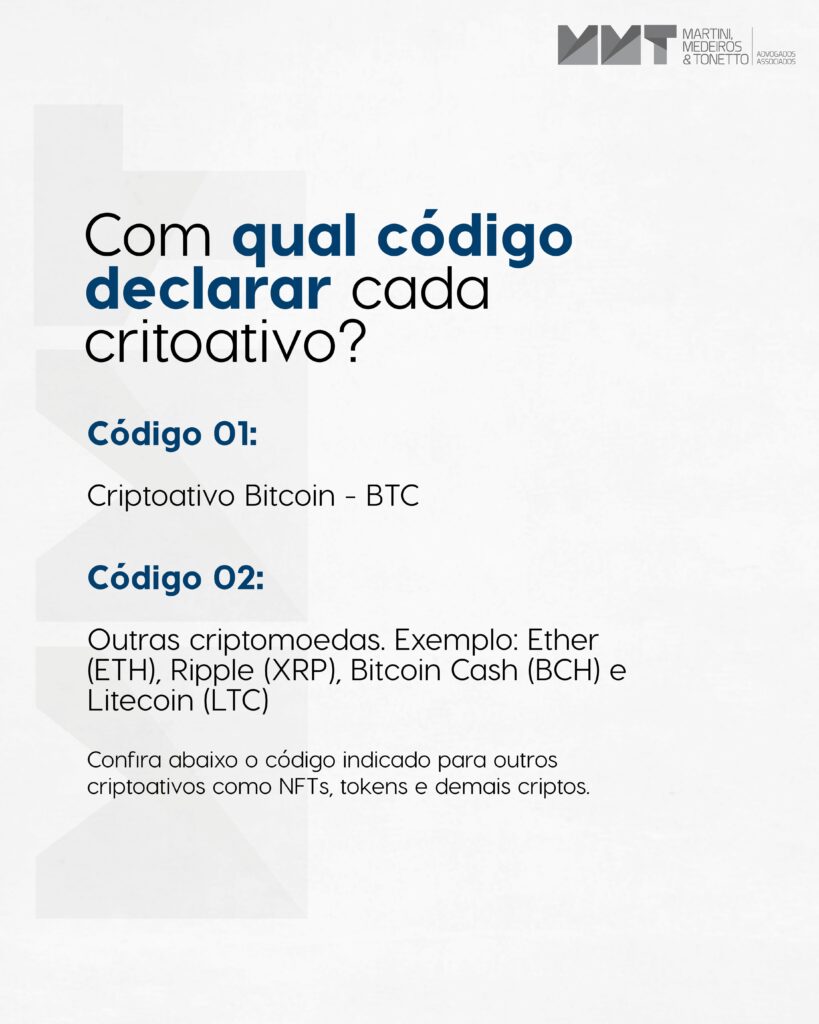

Para declarar quanto possui aplicado em criptoativos o investidor deverá na ficha “Bens e Direitos” deverá selecionar a opção 08 – Criptoativos, posteriormente deverá informar o código do criptoativo que possui, o qual pode ser:

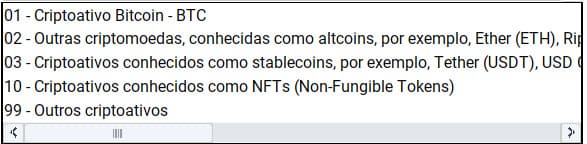

- Código 01: Criptoativo bitcoin – BTC;

- Código 02: Outras criptomoedas, conhecidas como altcoins. Exemplo: Ether (ETH), Ripple (XRP), Bitcoin Cash (BCH) e Litecoin (LTC);

- Código 03: Criptoativos conhecidos como stablecoins. Exemplos: Tether (USDT), USD Coin (USDC), Brazilian Digital Token (BRZ), Binance USD (BUSD), DAI, True USD (TUSD), Gemini USD (GUSD), Paxos USD (PAX), Paxos Gold (PAXG) etc.

- Código 10: Criptoativos conhecidos como Non-Fungible Tokens (NFT). Exemplos: Tokens representativos de direitos sobre bens digitais ou físicos, como colecionáveis, obras de arte e imóveis;

- Código 99: Outros criptoativos. Engloba Fan Tokens, Tokens de Precatório, Tokens de Consórcio, Tokens de Crédito de carbono, recebíveis, entre outros

Como declarar investimento em Renda Fixa – Baixe nosso manual gratuitamente

Sucessivamente você deve informar o valor adquirido em criptoativos e não o seu valor na data de 31 de dezembro do ano anterior. Caso você tenha adquirido a cripto a partir de operação de mineração ou staking, o valor a ser informado será 0.

Já no campo “Discriminação” você deve informar o nome do criptoativo, a quantidade, a data de aquisição, o CNPJ da corretora utilizada para custódia (Exchange). Caso a custódia seja própria, ou seja, sem o intermédio de uma empresa custodiando, deverá ser informado o modelo da carteira digital.

Como declarar no programa da receita federal:

Isenção de imposto de renda em casos de doenças, como solicitar?

Como informar na declaração de imposto os lucros obtidos com a venda de criptomoedas

Nos casos de vendas cujo valor mensal total tenha sido superior a R$ 35 mil, além do investidor ser obrigado a pagar o Imposto de Renda incidente sobre a operação através de DARF, como já dito, deverá ainda declarar na ficha “Ganhos de Capital” o lucro obtido na operação. Ou seja, custo de aquisição menos valor da venda.

No caso de venda mensal realizada inferior a R$ 35 mil, será a operação isenta de pagamento de Imposto de Renda, como também já dito anteriormente. Porém, deverá informar a operação realizada na ficha “Rendimentos Isentos e Não Tributáveis”, selecionando a opção 05 – Operação no mercado de balcão. E, por fim declarar o titular do ganho, o CNPJ da fonte pagadora e o ganho obtido.